01

融资寒冬和融资增长都仍在持续

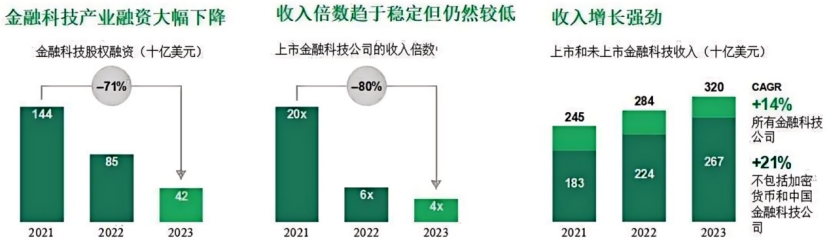

2021年后,金融科技公司平均营收倍数从20倍降至4倍,除保险和支付外的其他金融科技融资额都下降了至少一半,C轮至E+轮融资降幅甚至达到81%至89%(见图1)。但研究认为投资者投资意愿降低只是短期的,这一挑战正在减弱。

图 1:融资和估值仍然下降,但收入却在增长

同时,全球金融科技收入保持强劲增长态势,过去两年整体增长14%。研究发现,行业已从追求收入增长模式转向盈利增长,但这一转变仍处于早期阶段。

尽管面临着融资挑战,但行业发展的基本面仍在,有望继续增长。预计到2030年金融科技市场规模将达到1.5万亿美元,金融科技仍发挥着解决用户痛点、关注用户体验和快速创新等优势,数十亿仍未享受到金融服务或服务不足的潜在用户的存在意味着金融科技发展潜力仍然巨大。GenAI等新技术的出现也推动着行业发展,编程、用户支持和数字营销更有针对性。数字挑战者银行在2023年表现出色,Nubank在2024年用户突破了1亿,并将成为拉丁美洲最大、盈利最高的银行,Monzo在2023年上半年实现了盈利并获得了融资,推动了其全球发展计划。

《报告》提出了金融科技发展的九大趋势:

一是持续高利率,这将继续增加企业融资成本,由廉价资本推动增长的时代已经结束;

二是监管环境趋同,金融科技作为新兴行业所享有的监管优势有所缩小;

三是出现全球新监管框架,例如,印度发布公告强调了访问和使用用户数据的规则,提供了明确的监管规定后,加密货币和人工智能信贷审核标准也更加明确,所有利益相关者可以更有指导性地发展;

四是DPI(Digital Public Infrastructure,数字公共基础设施)的全球扩散,加速了印度和巴西等国家和地区发展实时支付的进程;

五是对欺诈和网络安全的关注增加,随着实时支付和GenAI运用越来越广泛,消费者面临的欺诈风险也在上升,美国2023年数据泄露事件增加了78%,高达3,205起,这将严重侵蚀消费者信任;

六是加速GenAI大规模使用,许多金融科技公司都将GenAI置于企业战略的首位,实现用户服务、结账和个性化推荐的自动化;

七是嵌入金融服务趋势仍在持续,并且随着越来越多的用户使用B2C(Business To Customer)和B2B(Business To Business)平台实现数字化,金融服务嵌入程度只会越来越高;

八是主流银行“跨越卢比孔河”(Crossing the Rubicon)影响其广告模式,大通银行等主流银行正与金融科技公司展开合作,利用其数据在自己的封闭式商业网站上展示相关广告;

九是IPO和并购市场将复苏,融资寒冬之后,随着利率趋于平稳,流动性需求增加和更公平的监管制度将推动IPO和并购大幅增加。

02

目前金融科技发展格局

(一)嵌入式金融将变得无处不在

嵌入式金融是指将金融服务融入非金融产品和服务中,目前主要的运用还是支付、贷款和保险。两大领先公司Stripe和Adyen在2023年的总支付额突破了万亿美元大关,加密货币等扩展领域也在不断发展。嵌入式贷款(包括先用后付)虽未完全成熟,但交易量增长强劲,Klarna交易额为900亿美元,Affirm交易额为200亿美元。嵌入式保险在欧洲也有很高的使用率,2023年保费约为80亿美元。横向软件越来越多地嵌入支付、贷款和贸易,以解决应付账款和应收账款中持续存在的痛点,金融服务还将持续嵌入到B2B平台和供应商网络中,更多地使用包括现金流预测和支出管理工具在内的增值服务。

(二)互联商务即将腾飞

互联商务指的是利用银行的专有数据与金融科技公司展开合作,创造新的收入来源,并为中小企业提供营销渠道。互联商务在高度数字参与度的环境中蓬勃发展,银行可以通过利用用户数据,针对个人定制广告来增强用户忠诚度,商家可根据销售额或流量向银行付款。ChaseMedia Solutions、Capital One Shopping和Citi Shop.Klarna等知名金融科技公司也投资了互联商务,Revolut和PayPal最近都宣布将推出广告业务。这是金融科技公司和银行之间合作的沃土。

(三)开放银行业务对银行业务的影响并不大

尽管开放银行推动了创新、提供了更好的用户体验,但总体而言影响不大。开放银行在英国已经发展了六年,消费者使用率稳定在每月活跃用户12%的水平,即使是在数字化运用前沿的北欧,开放银行用户渗透率也远低于50%。

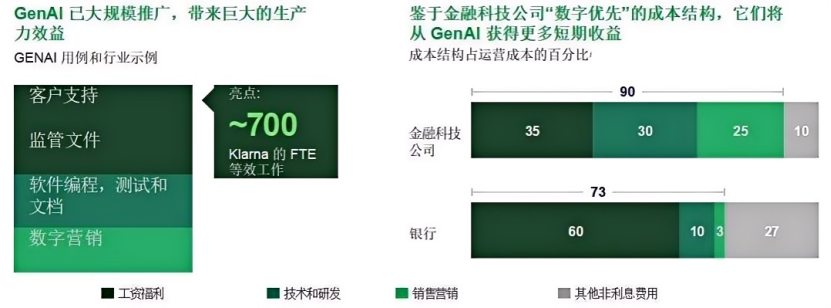

(四)GenAI将极大地提高生产力

金融科技公司和银行都在用户服务、软件编码、监管领域的自动化数字营销中使用GenAI,销售成本、营销成本以及管理费用占比都在下降,特别是GenAI的使用主要集中在编程、监管、用户支持和数字营销等能产生巨大收益的领域,短期内影响更加明显(见图2)。

图 2:GenAI将极大地提高生产力

03

行业发展建议

(一)审慎发展至关重要

目前的监管环境中,金融科技公司的风险战略以及合规性都变得至关重要,特别是在反洗钱、金融犯罪和网络安全方面。对习惯在严格监管环境下运营的银行而言,重点是加强和发挥其现有的合规性优势,与金融科技公司加强合作的同时加强第三方。

(二)应提高EBITDA 25个百分点以上

2023年,最大的70家金融科技公司中只有33家实现了盈利。研究发现,为了实现可持续发展,金融科技公司需要将EBITDA(Earnings Before Interest, Taxes, Depreciation and Amortization,税息折旧及摊销前利润)提高超过25个百分点。在高利率环境下,降低单位成本以提高单位盈利能力是金融科技公司的首选。金融科技公司成本大致可分为COGS(Cost of Goods Sold,主营业务成本)(30%至60%)、市场营销(10%至40%)、行政成本(10%至30%)三个部分。一是应建立一个可持续发展的成本结构,改善资产负债表,有效改善盈利能力。二是要通过使用支付定价的收入模式,而不是软件即服务类型的订阅模式,以产生更多的收入。三是应关注垂直和水平用户细分,并调整市场战略。

(三)金融科技企业未来IPO之路

金融科技IPO市场不会永远处于休眠状态,随着利率放缓IPO和并购将会活跃起来,非洲的Flutterwave、欧洲的Klarna、亚太地区的Airwallex、北美的Chime都已宣布未来的上市计划。为了最大限度地提高IPO及以后的估值,金融科技公司应提供更加全面、清晰的战略信息以寻求长期投资;企业在IPO前应重点关注单位经济效益、市场战略、合规能力,从而在盈利的同时扩大规模;金融科技公司还可以通过采取稳健的端到端合规视角来为成功IPO及后续工作做好准备,减轻未来监管行动的风险和影响,并让潜在合作伙伴充满信心,建议金融科技公司在上市前五个季度内像上市公司一样运营;金融科技公司与银行的合作机会将很长一段时间内持续存在,金融科技公司应在合作战略上投入更多关注。

(四)推动银行成为数字平台参与者

银行在专有用户数据访问权和用户参与度方面具有独特优势,坐拥用户数据金矿,但是银行很少利用这些数据盈利。金融科技公司正在独立开发自己的商务网站,对用户需求和行为深入洞察以此来精准定位产品和服务,但这正是银行占有优势的地方,它们拥有庞大的用户群,消费者参与度高于金融科技公司,而金融科技公司胜过银行的地方在于将这种参与转化为消费行为。

大多数时候,互联商务平台的成败取决于银行、金融科技公司和商家之间的合作质量,这是典型的三赢局面,但也提高了金融科技公司的合规性标准和银行的便利性标准,这需要众多参与者精诚合作。

(五)建设全面综合的数字公共基础设施

各国政府建立了由数字身份、支付和数据交换层三部分组成的DPI生态系统,促进金融普惠性和金融创新。许多国家都试图效仿印度的UPI(Unified Payment Interface,统一支付接口)和巴西的Pix,然而仅取得有限成果,这表明孤立地实施数字身份或实时支付系统方案不足以促进金融普惠,政府应制定一套可互操作的协议。

同时,许多国家或地区没有建立全面综合的DPI,这需要政府的参与,为DPI制定协议并推动私营部门采用。此外,DPI的成效取决于其全面性,即是否涵括数字身份、支付和数据交换层之间的全面集成。

编译来源:

报告链接:

https://www.bcg.com/publications/2024/global-fintech-prudence-profits-and-growth