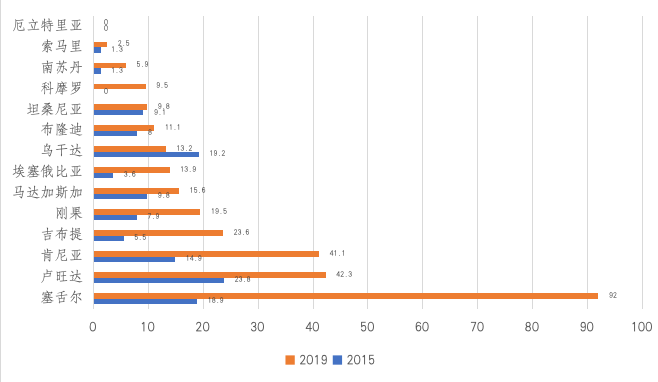

01 卢旺达数字金融服务的发展概况 《报告》指出,卢旺达的数字金融服务自2011年以来取得了显著进展,特别是在移动支付、互联网和移动银行领域。数据显示,移动支付的交易量在此期间增长了200倍以上,从2010年的800万笔交易增长到2021年的9.14亿笔交易,显示出这一服务在卢旺达的广泛普及和快速发展。 尤其是在新冠疫情期间,数字支付方式的使用率大幅提升,部分原因在于对移动支付的创新性应用,例如电子税收支付。数据显示,2020年移动银行交易的总金额从2019年的855亿卢旺达法郎增长至2771亿卢旺达法郎,而到2021年,这一数值进一步增长至5194亿卢旺达法郎。这一趋势反映了疫情对推动数字化转型的重要作用。 然而,尽管数字金融服务的使用率不断上升,现金仍然是卢旺达人支付日常生活开销的主要方式,根据2020年Finscope调查,99%的手机用户仍使用现金支付食品、饮料和日用品。这表明通过进一步的政策推动和创新来促进数字金融的使用还有很大的潜力。 02 促进DFS发展的主要驱动因素 《报告》发现,卢旺达政府积极推动的政策和法规是数字金融服务得以快速发展的关键因素之一。例如,自2008年以来,政府将电子支付作为实现无现金经济的重要发展工具,制定了一系列政策和法规,为数字金融服务的发展提供了有利的环境。特别是2011年建立的卢旺达综合支付处理系统(RIPPS),为银行间交易的更快处理提供了基础。 此外,移动电话的普及和互联网接入率的提高也是推动数字金融服务快速扩展的重要因素。数据显示,2015年至2019年间,东非地区的移动宽带订阅率几乎翻了三倍,从8.8%增长至21.4%。 在这些因素的共同作用下,卢旺达的金融包容性从2008年的48%增加到2020年的93%,其中移动支付的普及率从2016年的39%上升到2020年的60%。可见这些发展不仅提高了金融服务的可及性,还为偏远和农村地区的金融包容性创造了新的机会。 图 1 东非每 100 名居民的活跃移动宽带订阅量(%) 03 DFS面临的挑战 尽管取得了显著进展,卢旺达的数字金融服务发展仍面临诸多挑战。首先,在需求方面,收入水平、受教育程度和数字金融素养对金融服务的可负担性和使用率有着显著影响。根据Finscope 2020的数据显示,受教育程度较高的个人更有可能采用数字金融服务,教育水平越高,使用移动银行、互联网银行和信用卡的可能性越大。与此同时,低收入人群较少采用这些服务,因为他们更关注交易成本。此外,女性在使用数字金融服务方面仍落后于男性。 在供给方面,限制因素包括缺乏创新的金融产品、政策和监管支持的不足,以及在农村地区服务网点的距离和较高的机会成本。例如,尽管卢旺达的POS终端数量在2011年至2021年间增长了1800%,但农村地区的电信基础设施和互联网覆盖率不足,严重限制了这些服务的使用。 其次,不同服务提供商之间的互操作性不足,也导致数字支付系统之间的整合性不强,进而限制了用户的使用体验。此外,较高的交易成本和大众对数字金融产品安全性的担忧也是制约数字金融服务进一步发展的因素。Finscope调查显示,在2020年,60%的卢旺达人对信用卡缺乏了解,74%的人对互联网银行一无所知,这说明公众对数字金融产品的认知度仍然较低。 04 政策建议 为了进一步推动卢旺达的数字金融服务发展,《报告》提出了以下几项关键建议: 加强政策和法规的实施:需要进一步加强现有政策和法规的执行力度,特别是在互操作性和网络安全领域,以降低数字金融服务的使用风险和成本。例如,《报告》指出,卢旺达国家数字支付系统(RNDPS)的建立旨在支持不同服务提供商之间的互操作性,但这一计划仍处于初期阶段,公众认知度较低且交易成本较高,亟需进一步推广和优化。除此之外,政策制定者还应考虑引入强制性规定,要求中小微企业至少接受一种数字支付方式,以进一步促进数字支付的普及。 提升数字和金融素养:通过推广数字和金融素养教育计划,特别是针对女性、青年和残疾人等边缘化群体,来提高全民的数字金融素养,从而促进更广泛的金融包容性。为此,政府和金融机构可以共同设立技术学校或数字素养项目,帮助公众掌握必要的数字技能。 促进公共和私人部门的合作:《报告》建议通过公共和私人部门的合作,投资改善电信基础设施,特别是在农村地区,以推动数字金融服务在全国范围内的发展。 鼓励产品创新和技术合作:金融服务提供商应采取以人为本的数据驱动方法设计适当的产品,特别是针对那些仍未被充分服务的客户群体。此外,金融机构应积极参与国家推动的互操作性计划,与其他服务提供商合作,推动不同平台之间的无缝支付。 05 展望未来 《报告》总结道,尽管卢旺达在数字金融服务方面取得了显著进展,但要实现无现金经济的目标仍需克服多重挑战。随着卢旺达努力减少现金交易并将自身定位为非洲金融中心,未来的DFS发展需要在现有政策框架的基础上,继续推进技术创新和数字金融服务的政策支持,提升基础设施建设,并通过教育和宣传提高大众对数字金融产品的认识和信任,从而确保更广泛的金融包容性。 END