本次发布的主题是“固本求进,随事而制”。随着世界百年未有之大变局的持续深化,政治、经济形势愈发错综复杂,全球化和逆全球化的思潮不断交锋,全球银行国际化发展面临更多挑战。在此背景下,全球银行的国际化发展趋势呈现出现了一定程度的分化,“固本”与“求进”并存。各家银行,“随事而制”,动态调整自身国际化战略,积极探寻把握国际化机遇,主动应对国际化挑战,走好、走稳国际化道路。

本报告梳理总结出以下五大全球银行国际化格局和趋势特征:

特征一:发达国家银行国际化水平保持领先,发展中国家银行正在积极追赶。2024发达国家银行的BII均值是发展中国家银行的两倍;发展中国家银行国际化探索活跃,2024年BII排名显现更多变动。

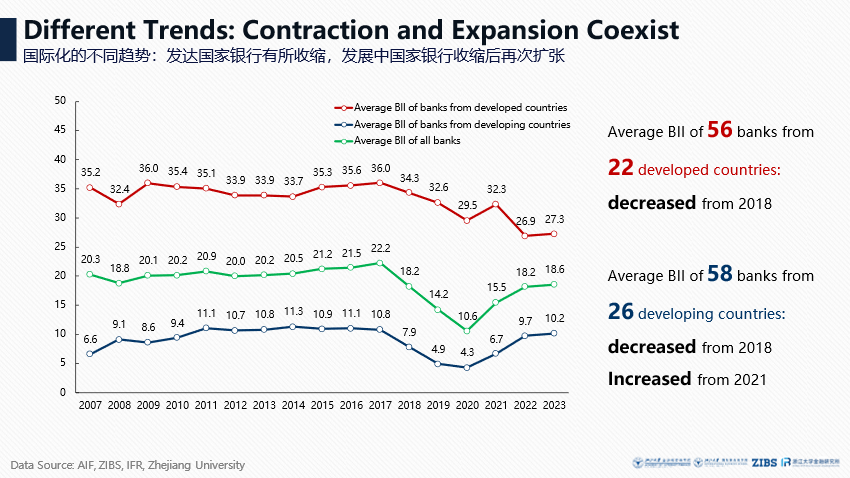

特征二:全球银行国际化发展呈现不同趋势。虽然全球银行在2007-2017年间国际化水平稳中有升,但发达国家银行的国际化水平自2018年后呈现出了较为明显的下降态势,而发展中国家银行的国际化水平在2018-2020年下降后逆势上升。

特征三:发达国家银行总体国际化步伐减缓,转向本土化或区域化发展。来自22个发达国家的56家银行BII均值在近三年呈现较为明显的下降态势,反映出发达国家银行总体国际化步伐减缓的现状,其国际化战略的调整主要包括更加聚焦境内市场的本土化路径(以苏格兰皇家银行为代表)和强调巩固部分重点境外市场的区域化路径(以汇丰集团为代表)。

特征四:发展中国家银行总体国际化水平提升,以全球化或协同化发展为主要路径。来自26个发展中国家的58家银行BII均值在近三年呈现较为明显的上升态势,反映出发展中国家银行进军全球市场的决心,其国际化战略的实现主要包括了境外业务增速超过境内业务增速的全球化路径(以马士礼格银行为代表)和注重境内外市场同频发展的协同化路径(以中资银行为代表)。

特征五:中资银行国际化表现整体亮眼,海外布局持续扩张,业务规模名列前茅,但境外占比仍有进步空间。中资银行长期重视国际化发展,海外投资设点不断增加,境外资产与营收规模也在持续提升,国际化表现十分亮眼。但与此同时,中资银行的境外资产和营收占比相较国际化头部银行仍有进步空间。

本报告的具体观点如下:

全球格局:发达国家银行保持领先,发展中国家银行积极追赶

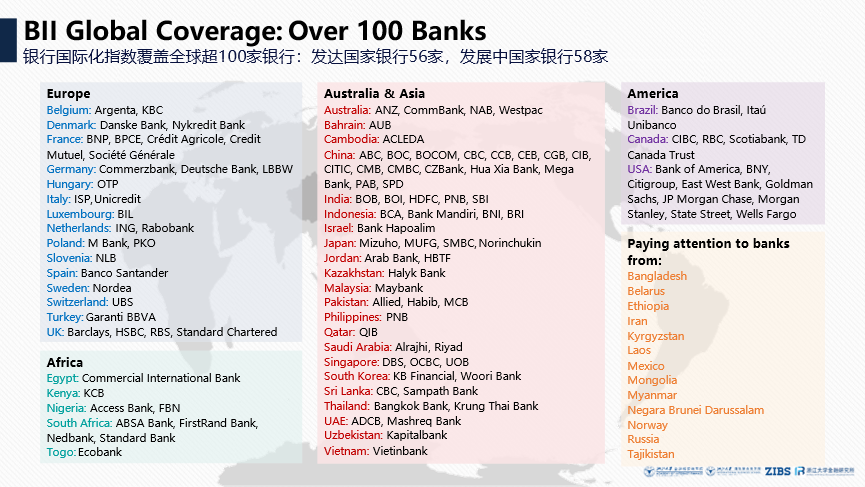

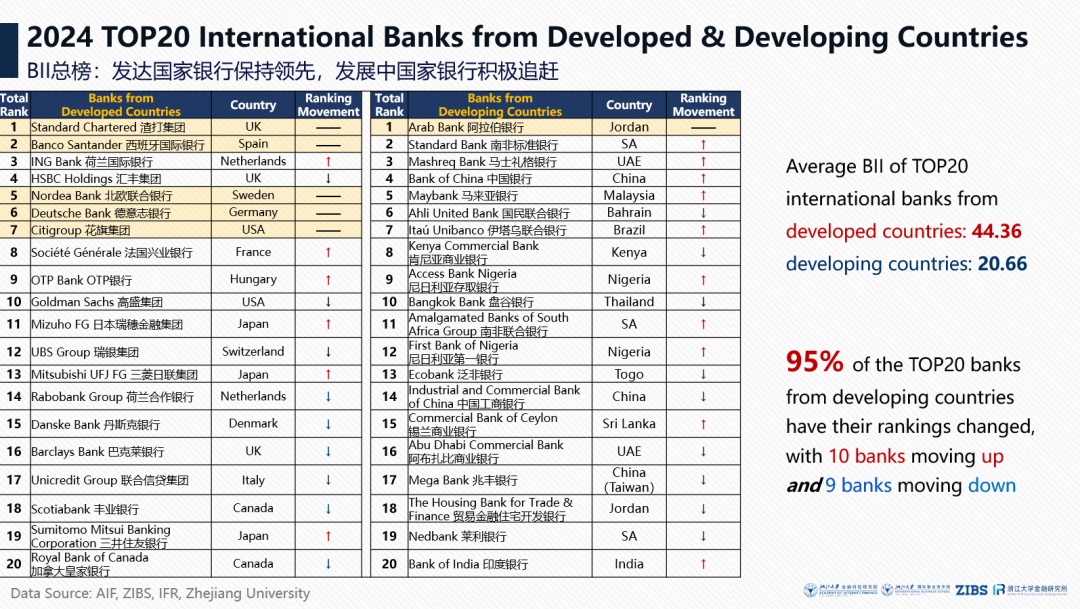

为更加客观、合理、全面地展现全球不同银行的国际化水平,本期报告依据银行总部所在国家将全球银行分为发达国家银行和发展中国家银行,并分别评选出两类银行在国际化表现上的TOP20。根据2024全球银行国际化指数(BII)总榜,发达国家银行中,国际化水平最高的TOP10银行分别为渣打集团(英国)、西班牙国际银行(西班牙)、荷兰国际银行(荷兰)、汇丰集团(英国)、北欧联合银行(瑞典)、德意志银行(德国)、花旗集团(美国)、法国兴业银行(法国)、OTP银行(匈牙利)、高盛集团(美国);发展中国家银行中,国际化水平最高的TOP10银行分别为阿拉伯银行(约旦)、南非标准银行(南非)、马士礼格银行(阿联酋)、中国银行(中国)、马来亚银行(马来西亚)、国民联合银行(巴林)、伊塔乌联合银行(巴西)、肯尼亚商业银行(肯尼亚)、尼日利亚存取银行(尼日利亚)、盘谷银行(泰国)。

2024年,从全球银行国际化格局来看,发达国家银行依然保持了长久以来的领先优势。发达国家银行国际化TOP20的BII指数均值为44.36,而发展中国家银行国际化TOP20的BII指数均值为20.66,约为发达国家银行国际化水平的二分之一。这也从侧面反映出银行的国际化发展是久久为功之事,发达国家金融体系的建立早于发展中国家,其对全球市场的开拓也更具优势。

与此同时,发展中国家银行在国际化开拓表现活跃。2024年,发展中国家国际化TOP20的银行中有95%(19家银行)相比2023年发生了排名变动,且排名上升的银行数量(10家)与排名下降的银行数量(9家)几乎持平,竞争持续存在且保持白热化。

趋势变化:发达国家银行有所收缩,发展中国家银行收缩后再次扩张

从时间维度考察全球银行的国际化发展,可以发现,不同银行的国际化趋势出现了一定程度的分化。具体而言,本期报告包括56家发达国家银行(来自22个国家)和58家发展中国家银行(来自26个国家),两类银行的BII均值在2007-2017年间均呈现稳中有升的态势,但近几年的国际化方向有所不同。发达国家银行的BII均值自2018年以来整体呈现下降态势,反映出虽然国际化水平整体较高,但随着全球经济和政治格局的变化,各家银行正在调整自身的国际化战略,国际化步伐有所收缩。发展中国家的BII均值在2018-2020年呈现下降态势后,于2021年逆势上升,连续三年保持国际化的扩张状态,反映出发展中国家银行积极走向全球市场的决心和姿态。

四大路径:国际化收缩与扩张的多样化选择

基于当前全球银行国际化发展的收缩与扩张两大趋势,报告深入挖掘各银行的国际化战略与实践表现,梳理总结了不同银行在国际化发展上的四种路径选择:一是以苏格兰皇家银行、德意志银行为代表的本土化路径,二是以汇丰集团、渣打集团、花旗集团为代表的区域化路径,三是以马士礼格银行、阿拉伯银行、MCB银行为代表的全球化路径,四是以中资银行为代表的协同化路径。

1

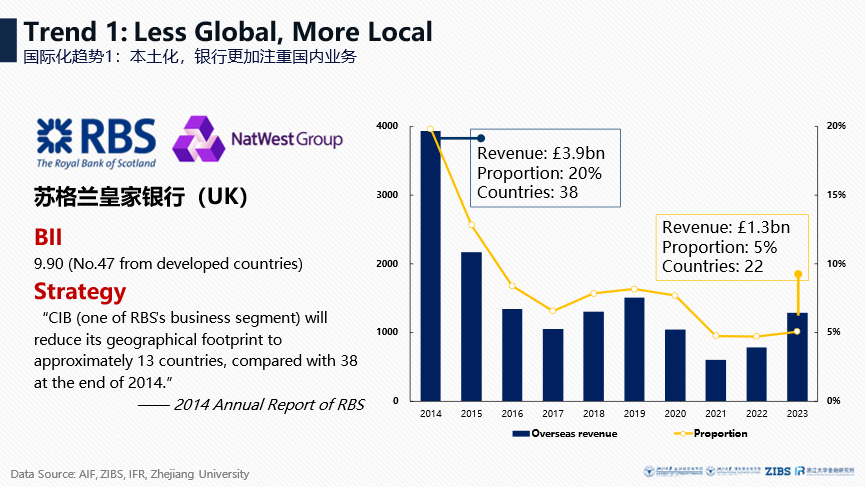

本土化路径意味着相比国际市场,银行更加注重境内业务,其具体表现为银行投资设点的国家或地区数目明显减少,且境外业务出现显著收缩。以国民西敏寺集团(原苏格兰皇家银行)为例,该银行在近10年经历了由国际化向本土化的显著调整。2014年,苏格兰银行在38个国家或地区设立了分支机构,但2023年,减少至22个,国际化地图收缩近一半。同时,该银行境外营收规模也从2014年的39亿英镑减少至13亿英镑,仅占全行营业收入的5%,是2014年境外营收占比(20%)的四分之一。其2014年的年度报告明确提出,“对公业务(Corporate & Institutional Banking,CIB)的国际版图将显著收缩,从2014年底的38个国家减少至13个国家”,这一决策主要是为了扭转当时已呈现亏损状态的CIB业务,但也直接影响了苏格兰皇家银行的国际化水平:2024年,该行BII分值为9.90,位列发达国家银行国际化排名的第47位。

2

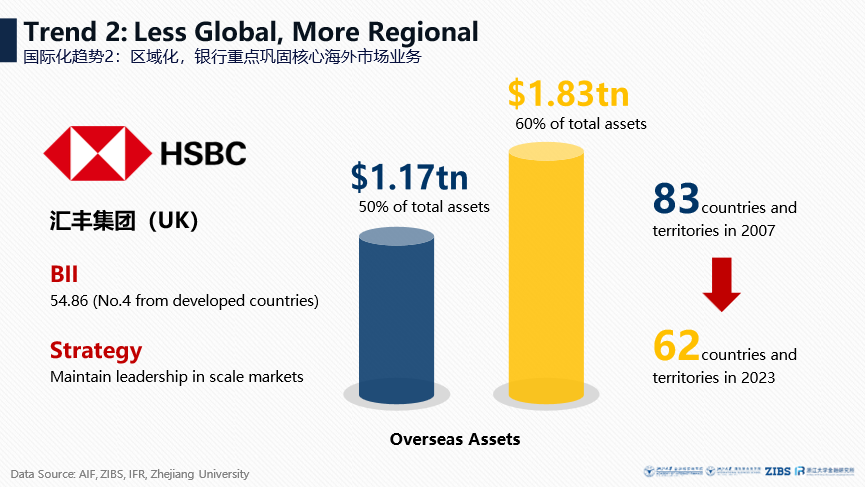

区域化路径意味着银行将重点关注并巩固核心海外市场业务,其具体表现为银行投资设点的国家或地区数目有所下降,但境外业务保持扩张。以汇丰集团为例,该集团自2007年起全球扩张的版图出现明显收缩,分支机构所在国家或地区数目由83个下降至62个;但与此同时,该集团的境外资产规模与占比仍然呈现出上升态势,分别从2017年的1.17万亿美元和50%增加至1.83万亿美元和60%。可见该集团的国际化战略正在从“广撒网”向“抓重点”转变,这正是该集团最新年度报告所提及的“保持优势市场领先地位”战略的直接体现。2024年,该集团BII分值为54.86,位列发达国家银行国际化排名第四位。

3

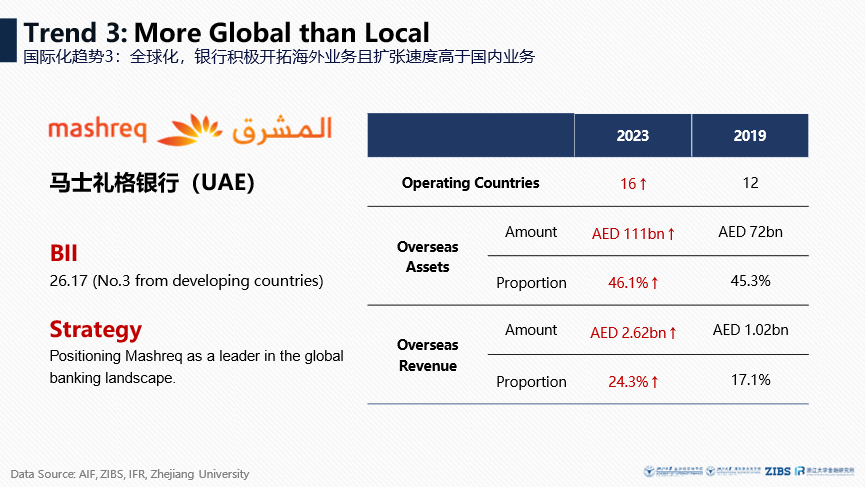

全球化路径意味着银行正在积极开拓海外市场且海外业务的扩张速度显著高于国内业务的增长速度。其具体表现为银行投资设点的国家或地区数目不断增加,且境外业务呈现明显的增长状态。以阿联酋的马士礼格银行为例,2024年其国际化持续快速发展,BII分值为26.17,位列发展中国家银行国际化排名第三位,相比2023年上升1名。马士礼格银行近五年在其“成为全球银行领军者”的目标引领下实现了国际化的高速发展:一是境外机构所在国家或地区数目明显增加,从2019年的12个国家或地区增加至16个国家或地区;二是境外资产迅速积累,规模从720亿迪拉姆增加至1110亿迪拉姆(约合300亿美元),占比上升至46.1%;三是境外营收规模翻番,2023年境外营收已达26.2亿迪拉姆(约合7亿美元),占比上升至24.3%。

4

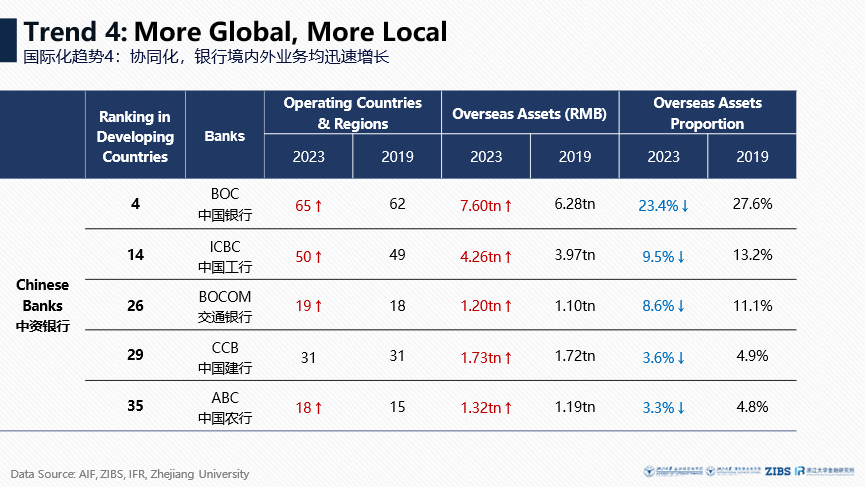

协同化路径意味着银行的境内外业务均迅速增长,其具体表现为银行投资设点的国家或地区数目持续增加、境外业务不断扩张,与此同时境内业务也在迅速发展。以中资银行为例,目前中国银行、中国工商银行、交通银行、中国建设银行、中国农业银行等大型商业银行在国际化发展上均有良好表现,且受全球政治经济格局变化影响与国家“双循环”政策指引,中资银行注重国际市场与国内市场的同频发展。具体而言,相比五年前,各家中资银行均拓展或维持了自身的全球版图,境外机构所在国家或地区数目有所增加或保持不变,境外资产规模显著增多,国际化水平不断提升。同时,五家中资银行国内业务发展也势头强劲。

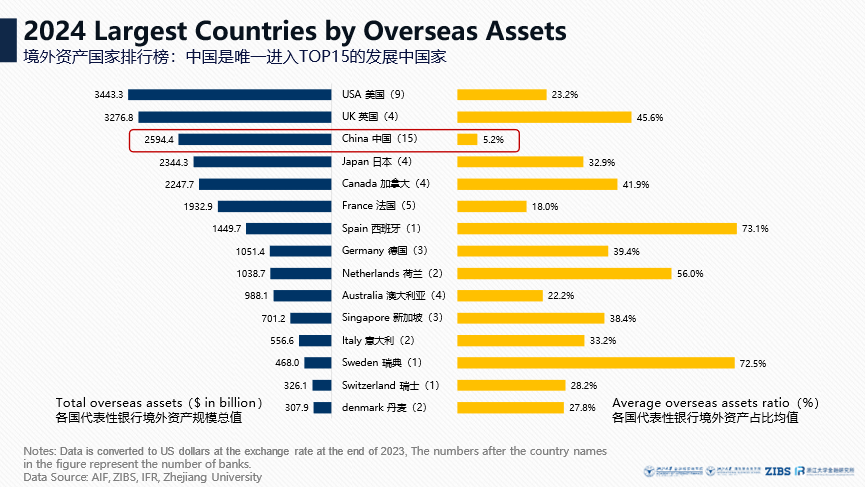

境外资产榜:以发达国家银行为引领,部分发展中国家银行表现亮眼

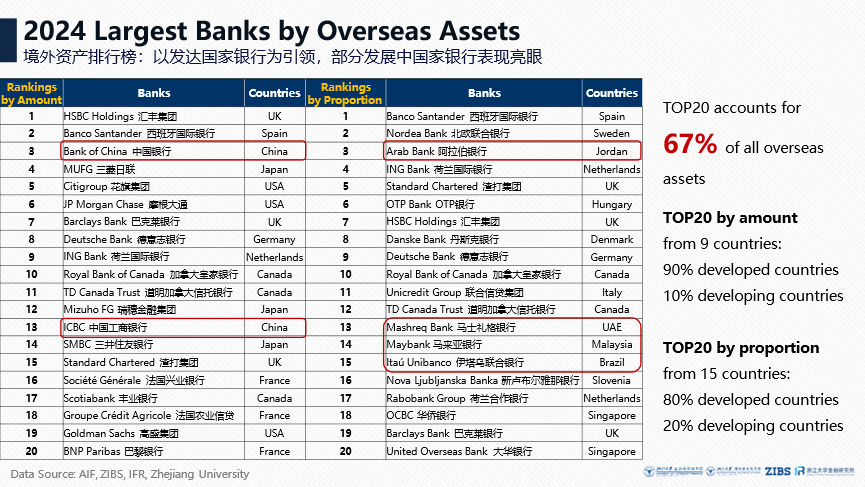

从境外资产规模来看,银行的境外资产规模差距巨大,排名前二十的银行境外资产规模占据了全部118家银行境外资产规模的67%,且TOP20银行中,仅有中国银行和中国工商银行两家银行来自发展中国家,其余90%均为发达国家银行。从境外资产占比来看,虽然发达国家银行依然保持了显著优势,但集中度有所减缓,占比TOP20银行来自15个国家,远多于规模TOP20银行所在国家数量(9个)。此外,在境外资产占比的排名中,阿拉伯银行、马士礼格银行、马来亚银行、伊塔乌联合银行等来自发展中国家的银行表现亮眼,均进入TOP20。

本期报告延续往期惯例,从国家视角考察了银行的境外资产积累情况。可以发现9家美国银行(境外资产规模总计3.4万亿美元)与4家英国银行(境外资产规模总计3.3万亿美元)拥有最多的银行境外资产。15家中资银行境外资产规模总计2.6万亿美元,仅次于美国和英国位列第三,成为唯一进入银行境外资产规模TOP15的国家,中资银行的国际化发展成果值得肯定。同时,中资银行境外资产占比的均值为5.2%,相较于其他发达国家银行的境外资产占比水平较低。

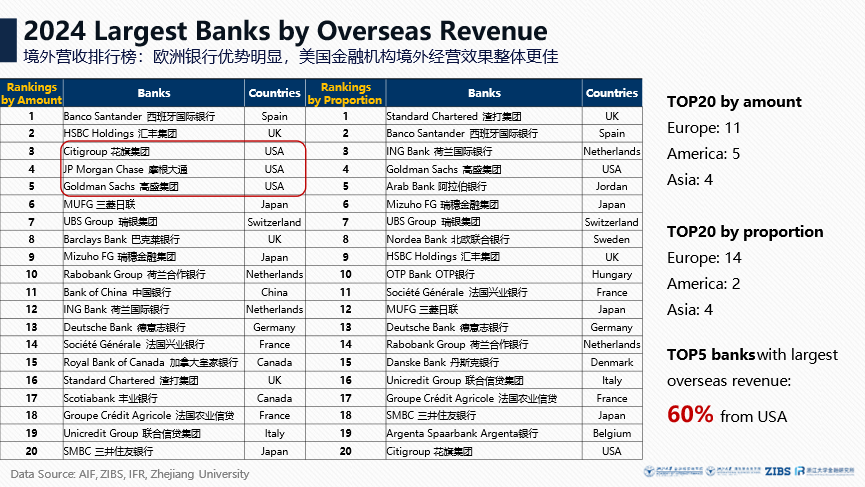

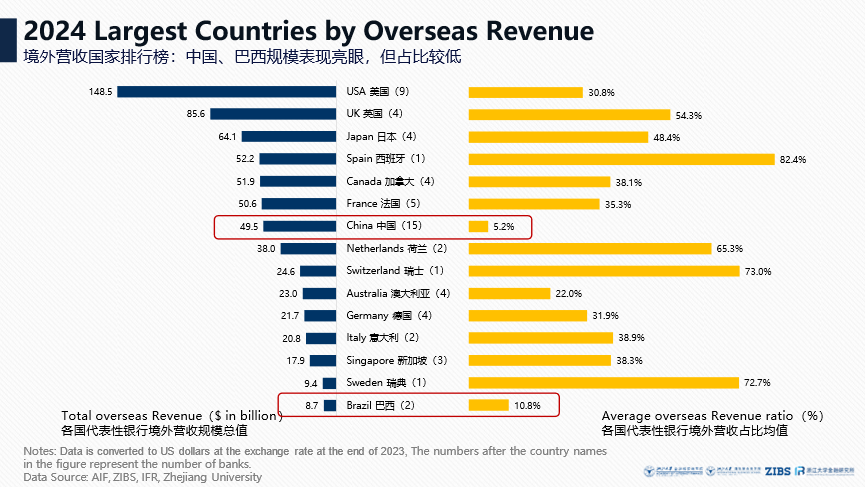

境外营收榜:欧洲银行优势明显,美国金融机构境外经营效果整体更佳

无论是境外营收规模TOP20还是境外营收占比TOP20,来自欧洲国家的银行均超过半数,表现出了显著的国际化优势。具体而言,在境外营收规模TOP20中,11家银行来自欧洲,5家银行来自美洲,4家银行来自亚洲;在境外营收占比TOP20中,14家银行来自欧洲,2家银行来自美洲,4家银行来自亚洲。欧洲金融机构和市场的国际化(区域一体化)水平整体较高,这一特点在一定程度上源于其各国国内市场规模较小,地缘相近的区位特征也推动了欧洲地区内国与国间频繁的金融交流。此外,在境外营收规模排名的前五名中,来自美国的银行五占其三,花旗集团(境外营收396.4亿美元)、摩根大通(境外营收348.7亿美元)、高盛集团(境外营收300.0亿美元)均位列其中,反映出美国金融机构在国际市场中相对较强的经营能力。

同样从国家视角考察境外经营效果,9家美国银行境外营收规模总计1485亿美元,占据各国首位,但其境外营收占比均值仅为30.8%,低于第二名英国银行的平均水平(54.3%)。中国与巴西在银行境外营收规模上均进入了TOP15,但二者代表性银行的境外营收占比仍然较低,分别为5.2%和10.8%,其余发达国家代表性银行的境外营收占比均值则在20%以上。

关于BII

银行国际化指数(Bank Internationalization Index,简称BII)旨在量化衡量各银行的国际化水平,力图把脉全球银行国际化发展之势。继2015年9月在北京首次发布《2015中资银行国际化报告》以来,浙江大学金融科技研究院和浙江大学金融研究所携手各类机构已形成围绕BII的系列研究成果,连续九年发布并出版《2016中资银行国际化报告——对标国际一流》《百舸争流——驰骋国际市场的中外资银行》《本土化还是国际化——2018全球银行国际化报告》《顺时而谋,十年一剑——全球银行业国际化报告》《风云渐起,图之未萌——2020年全球银行业国际化报告》《履霜坚冰,驯致其道——全球银行业国际化报告》《大道行远,取则行思——2022全球银行业国际化报告》《In Pursuit of Presence or Prominence? ——The Prospect of Chinese Banks' Global Expansion and Their Benchmarks》等中文著作(报告)8本、英文著作1本,持续记录和追踪国内外银行国际化发展,捕捉各银行国际化趋势与变化。

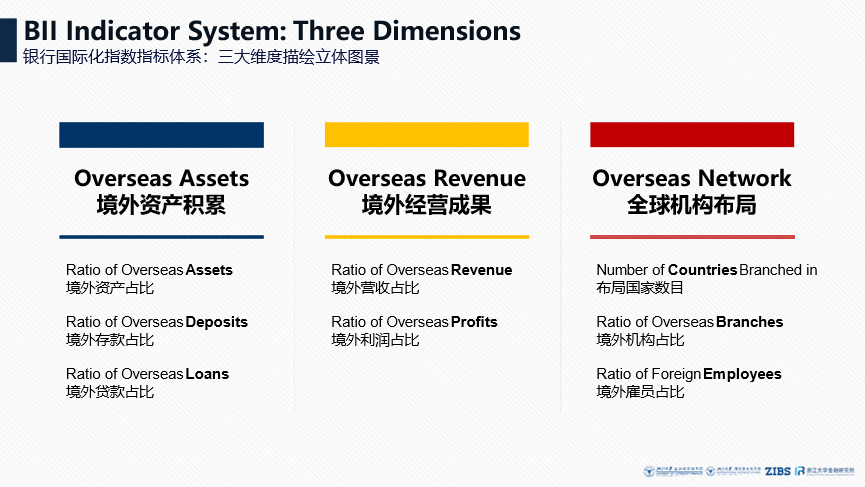

需要说明的是,BII本意是衡量银行的国际化发展水平。严格来看,金融机构的国际化不仅体现在其境外业务的扩张及境外分支机构的设立上,更为重要的是其在国际金融市场中话语权与定价权的掌握。同理,银行的国际化发展亦包含“硬实力”与“软实力”两个方面的整体提升。“硬实力”通过具体的数字得以体现(如境外分支机构数量、境外资产、境外营业利润等),可以展示一家银行国际化的基本水平;而“软实力”则无法通过简单的量化指标完全展现(如在国际金融业界的话语权、定价权等),且“软实力”的发展是国际化发展的更高水平。但因“软实力”衡量标准难以确定,报告暂时以“硬实力”为主要描述对象,其所述“银行国际化”是指商业银行基于商业利润目标,积极在海外拓展分支机构、参与跨境并购,形成广泛国际网络,全面发展境外存款、贷款、国际结算等国际业务的过程。具体而言,本报告采用的指标框架围绕境外资产积累、境外经营成果、全球机构布局三大视角展开。

BII以全球银行为主要研究对象,银行池不断扩大。2024年,报告关注了48个国家100余家银行的国际化发展情况,并对相关银行进行了BII测算。其中,共有56家银行来自22个发达国家,58家银行来自26个发展中国家。报告在未来还将进一步关注并稳步拓展银行样本池。